(转自:先进制造观察)

公司点评 纽威股份

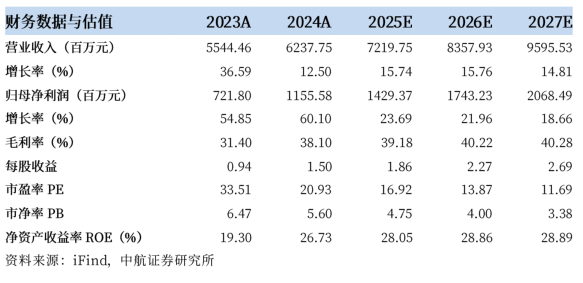

公司发布2024年年报和2025年一季报。2024年公司实现营收62.38亿元,同比增长12.50%,归母净利润11.55亿元,同比增长60.04%。2025年一季度公司实现营收15.56亿元,同比增长14.44%,归母净利润2.63亿元,同比增长33.52%。

报告正文

投资要点

业绩持续高增,订单结构改善提升盈利能力

受益于LNG、海工等多下游景气度持续,2024年公司收入稳健增长,分区域来看,内销收入23.8亿元,同比-2.7%,占营收比重约38%;外销收入38.1亿元,同比+26.0%,占营收比重约61%。盈利能力方面,2024年主营业务毛利率38.3%,同比+6.9cpts,其中内销毛利率32.8%,同比+2.0pcts,外销毛利率41.7%,同比+10.0pcts。公司盈利能力大幅提升主要受益于:1)订单结构改善、LNG等高毛利率订单确认收入;2)工艺设备升级、原材料价格下降等成本端改善。期间费用管控良好,2024年销售/管理/研发/财务费用率分别为7.2%/3.9%/2.7%/-0.6%,分别同比-0.3/+0.5/-0.7/+0.1pcts。

积极布局新领域与新产品,持续强化核心竞争力

2024年公司市场份额持续攀升,成功中标惠生浮式液化天然气、北方华锦联合石化精细化工及原料工程等重大项目,在中东BOROUGE 4、UMM SHAIF、NFPS等国际项目中实现大批量供货。公司积极响应新能源、核电、海洋工程等新兴领域对特种阀门的市场需求,加速布局中高端产品,实现了大口径盘阀、偏心C型球、釜底阀、镍基合金、大口径水下球阀等21个典型项目的研发与制造,市场竞争力持续增强。

中期看好海工、LNG等高景气下游放量,长期看好平台化成长逻辑

公司为国内工业阀门龙头,与众多国际大客户合作紧密,海外市场份额大幅领先于国内同行,国际竞争实力较强。地缘政治冲突背景下,全球能源供求格局发生结构性重塑,下游LNG、船舶、海工等行业高景气持续,公司有望凭借渠道优势和技术优势获得更多份额;同时公司加大市场开拓力度,核电、水处理、氢能等新领域也在持续放量,公司订单、收入有望持续高增,盈利能力仍有上行空间。

投资建议

预计公司2025-27年实现营收72.20亿元/83.58亿元/95.96亿元,归母净利润14.29亿元/17.43亿元/20.68亿元,当前股价对应市盈率为16.9X/13.9X/11.7X,维持“买入”评级。

风险提示

汇率波动风险、原材料价格上涨、下游需求不及预期、新品开发不及预期、客户拓展不及预期

盈利预测摘要

附表:盈利预测(单位:百万元)

证券研究报告名称:《纽威股份(603699):业绩持续高增,高景气下游放量提升盈利》

对外发布时间:2025年6月3日

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。SAC执业证书:S0640521040001。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。SAC执业证书:S0640521060001。

发表评论