来源:中粮期货研究中心

引言

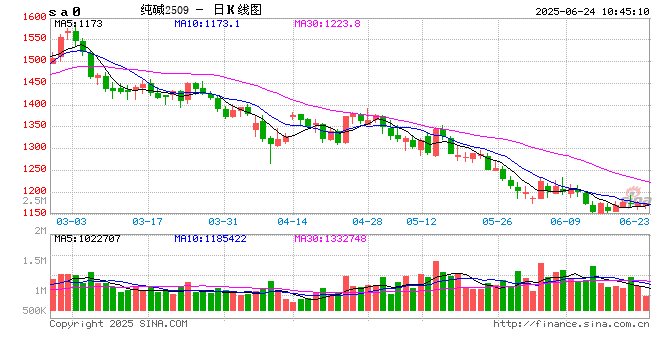

原油系产品近期在伊以地缘冲突影响大开大合,热闹非凡;但同样是板块龙头的纯碱则落寞依旧,颇有“偏偏我不争气,无人扶我凌云志,反正我也上不去”的伤感。宏观雨露难沾,微观无以为继,纯碱未来之路仍将步履维艰。

1

宏观:雨露难沾

进入6月后,在伊朗以色列冲突的影响下,大宗工业品价格中枢得到修复,尤其是能源、化工板块涨幅居前。即使是前期跌幅较大、跌速较快的焦煤、玻璃等品种在这一轮区间反弹中,也迎来一定修复,但同为“能化三弱”的纯碱却并未跟上修复“东风”,价格弱势难返。这其中,既有宏观上的掣肘,也有自身微观上的拖累。

宏观来看,虽然近期原油价格阶段性大幅上涨,但与纯碱成本却不相干,因此纯碱本轮价格表现呈现出明显的“雨露难沾”特点。此外,近期公布的金融、地产等方面的数据相对缺乏亮点,尤其是地产数据,25年1-5月份,全国房地产开发投资36234亿元,同比下降10.7%;房地产开发企业房屋施工面积625020万平方米,同比下降9.2%;房屋新开工面积23184万平方米,下降22.8%%;房屋竣工面积18385万平方米,下降17.3%。这也使得黑色、建材系产品相对于“原油系”仍是套利资金较好的空配选择。而纯碱两大下游,浮法玻璃和光伏玻璃自身已经积重难返,更使得纯碱不受多头资金青睐。

预期端来看,市场此前持续憧憬的货币和财政端支持也一直未兑现,尽管体感不一,但是二季度的GDP增速预计仍在5%以上,所以后续的经济刺激政策仍会相对克制,大的刺激恐怕要等到三季度末甚至四季度需要冲刺的时候。

2

微观:无以为继

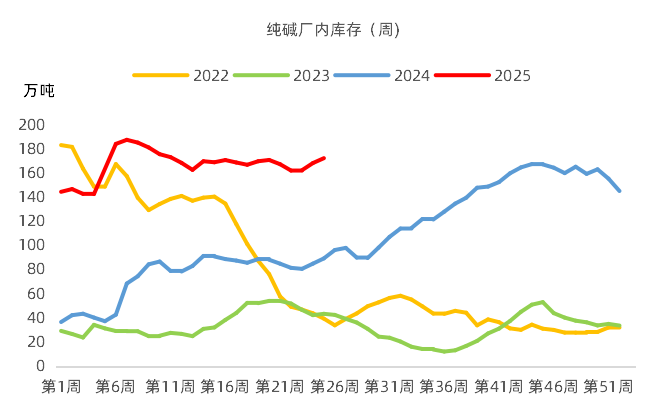

根据隆众的数据,截止到2025年6月23日,国内纯碱厂家总库存175.59万吨,较上周四增加2.92万吨,涨幅1.69%,同比则是增加80.26万吨,涨幅84.19%。如果纯碱在工业品市场整体情绪修复甚至阶段性亢奋的情况下都无法完成去库,那在高供应+弱需求的的背景压制下,后续库存状态只能是没有最差,只有更差。现阶段的外盘原油价格已经将伊以冲突带来的影响进行了较为充分的计价,除非伊朗自断经济命脉封锁霍尔木兹海峡,否则价格随时见顶。而一旦情绪消退,自身基本面较差又无原油影响加持的纯碱恐又重回弱势,挑战新低。

纯碱自身供需端来看,供给端仍然延续高供给状态,进入6月后,纯碱周产量维持在70万吨以上,整体供应压力重回,后续的检修加持有限,除非出现计划外减产,否则高供应压力下,纯碱盘面有进一步下探可能。需求端来看,光伏玻璃行业在订单低迷以及亏损的影响下,内卷持续,倒逼行业减产,部分企业也开始采取堵窑措施,利空纯碱刚需。浮法玻璃价格虽然阶段性迎来反弹,但却是建立在供给收紧的预期之上,如若计划外冷修不兑现,整体困境依旧,对纯碱的需求支持无从谈起;而一旦计划外冷修出现,则对于纯碱的备货需求更为利空。因此,无论供给还是需求,纯碱都难言乐观,一旦市场乐观情绪消退,纯碱恐有再次探底的可能。

图1 纯碱厂内库存

3

后市展望

目前纯碱基本面仍较为弱势,中短期还看不到大幅反弹甚至反转的可能。宏观方面需留意货币以及财政端的政策刺激(中短期内预计会相对克制),微观方面则要留意是否会出现大装置或者集中性的计划外检修。否则受制于自身产能压制和地产周期,“无人扶我凌云志”的纯碱过剩情况仍将延续,后续更建议留意纯碱期货价格反弹到氨碱法企业成本线附近,参与套保或空配套利的机会选择。

风险提示:政策刺激超预期

作者简介

刘冠民

中粮期货研究院 化工研究员

交易咨询资格证号:Z0020357

发表评论