炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,斯坦德机器人(无锡)股份有限公司(下称“斯坦德机器人”)向港交所递交招股书,冲刺港股“工业具身智能第一股”,中信证券、国泰君安国际担任联席保荐人。

尽管斯坦德机器人自称是全球第五大工业智能移动机器人解决方案提供商及第四大工业具身智能机器人解决方案提供商(按销量算),但公司2024年的营收仅2.51亿元,近三年累计亏损2.73亿元。尤其是,斯坦德机器人所处的行业目前竞争异常激烈,加大研发力度增加研发投入是大势所趋,而斯坦德机器人2024年的研发费用却同比大降近35%,研发费用率更是连续滑坡。

招股书显示,斯坦德机器人的创始股东为王淮卿,公司成立之初持股90%。然而,王淮卿将所持所有股份以1元/股的价格分别转让给现实控人王永锟、李洪祥以及股权激励平台斯坦德自动化,原因未明。更有意思的是,斯坦德机器人还给实控人王永锟271,590股股份的股份奖励,2025年3月追认价格为1元/股,但王永锟认购时的定价为92.5元/股,王永锟“少花”近2500万元,这种追认是否公允、合理待考,公司会计基础的规范性和内部控制的有效性同样待考。

去年研发费用大降近35% 研发费用率连续滑坡

招股书显示,斯坦德机器人是一家工业智能移动机器人解决方案提供商,致力于赋能多种工业场景中的智慧工厂。公司可量身定制的一站式机器人解决方案包括核心机器人技术平台、多功能工业智能机器人产品系列以及 all-in-one 智能协同系统 RoboVerse。

斯坦德机器人称,公司是提供工业具身智能机器人解决方案的先驱。根据灼识咨询资料,按销量计,公司于截至2024年12月31日止年度为全球第五大工业智能移动机器人解决方案提供商及全球第四大工业具身智能机器人解决方案提供商。

尽管斯坦德机器人称在细分行业的排名很高,但公司2024年的营收仅有2.51亿元,且近三年累计亏损2.73亿元。

2022-2024年,斯坦德机器人分别实现营业收入0.96亿元、1.62亿元、2.51亿元,2023年和2024年增速分别为68.44%、54.48%;分别实现净利润-1.28亿元、-1亿元、-0.45亿元,亏损有所收窄。

细分业务看,斯坦德机器人机器人解决方案收入分别为0.85亿元、1.42亿元、2.28亿元,占当期总营收的比例分别为88.6%、87.6%、91%;机器人及其他收入分别为0.11亿元、0.2亿元、0.22亿元,占总营收的比例分别为11.4%、12.4%、9%。

斯坦德机器人所处的行业是高度依赖核心技术的行业,目前同行公司以及上下游企业纷纷加大投入力度,比如大幅提高研发投入力争在技术上取得优势。然而,斯坦德机器人2024年的研发投入却出现了大幅下降,并且研发费用率连续滑坡。

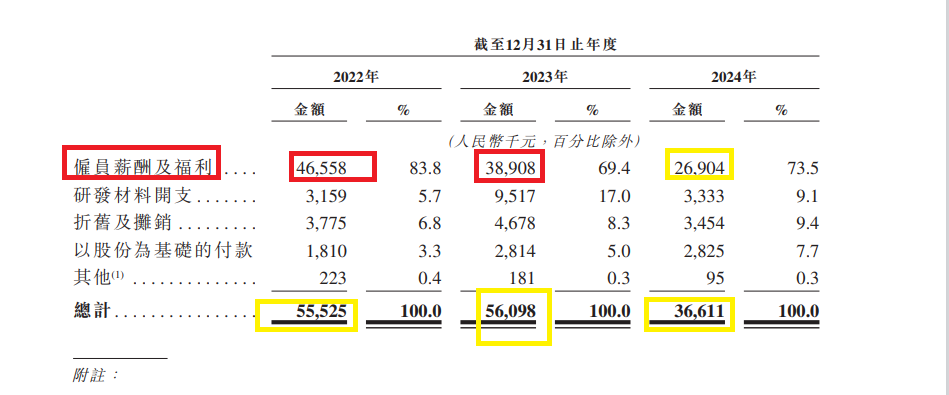

2022-2024年,斯坦德机器人研发投入分别为5552.5万元、5609.8万元、3661.1万元,占当期总营收的比例分别为57.7%、34.6%及14.6%。2024年,公司研发投入同比大降34.74%,接近35%。

斯坦德机器人表示,(i)我们实施效率提升措施,导致研发人员薪酬减少,而由于研发人员的薪资相对较高,因此对成本影响较大;(ii)在过往年度成功开发及持续优化具备更高产品通用性和更高模块化的机器人,使得2024年的研发支出减少。

细分科目看,斯坦德机器人研发投入中的雇员薪酬及福利降幅较大,2022-2024年的数据分别为4655.8万元、3890.8万元、2690.4万元,2023年和2024年降幅分别为16.43%、30.85%,连续大幅下滑。

按理说,斯坦德机器人正处在公司成长期阶段,加之所处行业及上下游行业纷纷通过跑马圈地、招兵买马等方式占得竞争优势,可斯坦德机器人的研发人员职工薪酬却连续大降。

A股上市公司中,埃斯顿核心业务为自动化核心部件及运动控制系统、工业机器人及智能制造系统、数字化产品及服务,并为行业提供全球领先的自动化、智能化、数字化完整解决方案,构建了“核心部件+机器人本体+解决方案”全产业链的竞争优势。根据 MIR 睿工业数据统计,2024 年埃斯顿再次成为国内工业机器人、国产多关节工业机器人出货量最高的国产品牌,连续 7 年在中国市场国产品牌出货量第一。

2023年、2024年,埃斯顿主营业务收入都超过了40亿元,远远高于斯坦德机器人的2亿元左右。2022-2024年,埃斯顿研发费用分别为3.08亿元、3.88亿元、4.42亿元,同比分别增长30.03%、26.3%、13.84%;研发费用占当期营收的比值分别为7.93%、8.35%、11.03%,研发费用率也是连续增长。细分科目看,埃斯顿研发费用中的研发人员职工薪酬分别为2.35亿元、3.04亿元、3.48亿元,做到了“想要马儿跑先让马儿吃饱”。

对比可知,国内龙头埃斯顿在营收超40亿元的情况下,还不断加大研发投入,研发费用率也不断增长,研发人员薪酬也是大幅增长。而营收规模较小、处在成长期的斯坦德机器人,却出现了研发费用大降、费用率滑坡、研发人员薪酬福利连续大降的情况,未来能否在行业竞争中取得优势还有待检验。

创始人1元/股对价转让90%股权 现实控人低价获巨额股份奖励

招股书显示,斯坦德机器人成立于2016年6月14日,注册资本210万元。成立时,公司股东有两位,分别是公司创始人王淮卿、天使投资者罗鸿,出资额分别是189万元、21万元,持股比例分别为90%、10%。

有意思的是,斯坦德机器人创始人王淮卿先后将所持的90%的股份,以1元/股的对价分别转让给现实控人王永锟、李洪祥以及股权激励平台斯坦德自动化。

2017年4月20日,王淮卿与王永锟、李洪祥及斯坦德自动化分别签订《股份转让协议》,约定:(i)王淮卿向李洪祥转让本公司14.56%股权,转让价格为人民币305,760元;(ii) 王淮卿向王永锟转让本公司11.83%股权,转让价格为人民币248,430元;(iii) 王淮卿向斯坦德自动化转让本公司21.82%股权,转让价格为人民币458,220元。

2018年,王淮卿再次向斯坦德自动化转让877,590股股份,价格仍为每股人民币1元。

斯坦德机器人创始人王淮卿为何要“清仓式”减持离场?招股书没有给出答案。资料显示,王淮卿是千巡科技创始人,拥有哈尔滨工业大学机器人研究所硕士学位。在创立千巡科技之前,王淮卿创立了斯坦德机器人并担任 CEO。为何创始人要清仓离场?招股书没有答案。

目前,斯坦德机器人实控人为王永锟、李洪祥,根据一致行动协议,王永锟(通过其本人及斯坦德自动化)与李洪祥将共同拥有及控制公司 30.90% 的投票权。与创始人王淮卿一样,王永锟、李洪祥也毕业于哈尔滨工业大学。

颇值得一提的是,斯坦德机器人还为现实控人王永锟提供了巨额的股份奖励。招股书显示,2021年10月,王永锟认购本公司271,590股股份,原认购价为每股人民币92.5元。2025年3月,根据公司股东书面决议案,上述认购价调整为每股人民币1元。

换言之,1元/股的认购价格是斯坦德机器人在实控人王永锟认购271,590股股份三年半后确认的,是否公允、合理待考,公司会计基础的规范性以及内部控制的有效性也有待商榷。

如果按照每股人民币92.5元计算,王永锟认购的271,590股股份,须花费2512万元。但如果按照1元/股计算,这部分股份只需花费27.16万元,能够节省2500万元左右。

斯坦德机器人因股份奖励计划每年产生股份支付款较高。2022-2024年,公司根据股份奖励计划分别确认以权益结算的股份支付费用为人民币2908000元、3361000元及2908000元。

去年售后服务开支增速远超营收增速

2023年和2024年,营收基数较小的斯坦德机器人实现了营收的快速增长,增幅分别为68.44%、54.48%。

不过,斯坦德机器人的应收款项增速也快。招股书显示,公司贸易应收款项及应收票据由截至2022年12月31日的人民币29百万元增加至截至2023年12月31日的51.8 百万元,并进一步增加至截至2024年12月31日的93.4百万元。

2023年和2024年,公司应收款项的增速分别为48.65%、61.93%。2024年,公司应收款项增速大于同期营收增速,说明回款有变慢趋势。

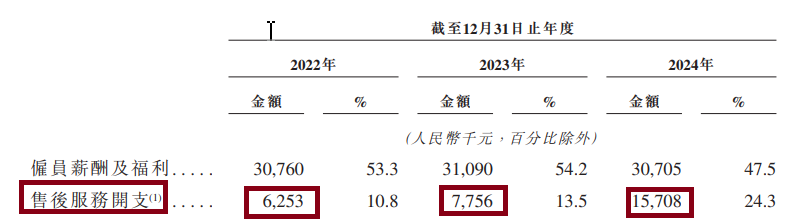

值得投资者关注的是,斯坦德机器人的售后服务开支成本分别为625.3万元、775.6万元、1570.8万元,2024年的增速为102%,超过同期营收增速54.48%。招股书显示,售后服务开支是有关保修期内向客户提供的售后服务。

究竟是公司产品经常出现质量问题需要多金额保修,还是另有他因,从公开的信息难以得知。

斯坦德机器人表示,公司一般就其若干产品向客户提供一年保修服务,以对保修期内出现的产品缺陷提供常规维修。保修拨备金额基于以下两项因素计量:一是产品销量;二是历史维修及退货经验估计。该测算基会持续进行检讨并适时予以修订。

发表评论