6月13日,轩竹生物科技股份有限公司向港交所更新招股书,保荐人中国国际金融香港证券有限公司。轩竹生物曾于2024年11月递表,此次是“失效”后的一次更新。

更早之前,轩竹生物曾于2022年在上海证券交易所递交招股书,报考在科创板上市,原计划募资24.70亿元。2023年3月,轩竹生物上会但被暂缓审议。2024年5月,该公司及其保荐人中金公司撤回发行上市申请。

此前,四环医药控股集团有限公司(下称“四环医药”,HK:00460)曾公告称,该公司董事会及轩竹生物已决定撤回轩竹生物拟在上海证券交易所上市之申请,原因是:“基于轩竹生物自身业务发展及战略规划考虑,并经审慎研究当前资本市场的市场环境等因素”。

对于撤回A股上市申请,轩竹生物在递交至港交所的招股书中表示,科创板已受理该撤回申请并于2024年5月24日出具终止审核决定。同时,该公司已处理科创板直至撤回A股上市申请当日所提出的所有意见。

同时,轩竹生物认为,为进一步拓展全球业务并考虑到港交所会为该公司提供获取境外资本及吸纳各类境外投资者的国际化平台。因此,该公司决定寻求H股于港交所上市,以为其产品的研发、生产及商业化提供进一步资金来满足中国及全球的医疗需求。

专注多领域创新药,业务模式存挑战

轩竹生物是一家以创新为驱动的中国生物制药公司,专注于消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH)等疾病领域的创新药开发和商业化。公司构建了全面的内部研发平台,截至最后实际可行日期,有超十多种药物资产在积极开发中,涵盖多个疾病阶段和治疗领域。其核心产品包括KBP-3571(治疗消化系统疾病的创新质子泵抑制剂)、XZP-3287(靶向乳腺癌的细胞周期蛋白依赖性激酶4/6抑制剂)和XZP-3621(靶向非小细胞肺癌的间变性淋巴瘤激酶抑制剂),这些产品在各自领域展现出一定的市场潜力和竞争力。

公司主要依赖内部研发驱动可持续增长,同时积极利用外部机遇,与知名生物科技及制药公司建立战略合作伙伴关系。在研发过程中,公司注重选择具有差异化安全及疗效特征的候选药物,针对大型未被满足需求的市场进行开发,并深入了解国家医保目录,为产品商业化奠定基础。然而,这种业务模式也面临挑战,如研发过程中可能面临技术难题、资金投入巨大等问题,同时依赖外部合作也存在一定风险。

营收初现增长但规模仍小

轩竹生物的营业收入在2023年开始有实质性增长,这得益于其首款获批产品KBP-3571在2023年6月获批上市。2023年公司收入为2.9万元,2024年增长至3009万元,实现了显著增长。但从整体规模来看,收入水平仍相对较低。

持续净亏损且亏损幅度扩大

净利润方面,公司在2023年、2024年及截至2025年3月31日止三个月均处于亏损状态,且亏损幅度呈扩大趋势。2023年净亏损为3.01亿元,2024年净亏损增至约5.56亿元,截至2025年3月31日止三个月的净亏损为6546万元,较2024年同期的51734万元增长约26.5%。这主要归因于研发投入持续增加以及产品商业化初期收入尚未能覆盖成本等因素。

营收依赖核心产品KBP-3571

从营业收入构成来看,轩竹生物目前主要依赖核心产品KBP-3571的销售。2023年、2024年及截至2025年3月31日止三个月,KBP-3571的销售收入分别为29000元、3010万元及2600万元。这种单一产品依赖的情况使得公司营收结构较为脆弱,若该产品市场出现波动,将对公司整体收入产生较大影响。

关联交易持续存在

在关联交易方面,公司在[编纂]前已与北京惠之衡生物科技有限公司等关联方在一般及日常业务过程中订立交易,并将在[编纂]后继续进行。虽然已申请并获得联交所豁免严格遵守部分关联交易规定,但关联交易的持续存在仍可能引发利益输送等质疑,需要公司建立更完善的监督和管理机制,以保障公司和股东的利益。

研发投入高企,资金压力大

轩竹生物在研发方面投入巨大,2023年、2024年及截至2025年3月31日止三个月,研发开支分别为239061万元、186395万元及53044万元。高额的研发投入是公司亏损的主要原因之一,且随着研发项目的推进,未来仍需大量资金支持。这对公司的资金储备和融资能力提出了很高要求,若资金无法及时到位,可能影响研发进度和公司发展。

经营现金流出净额持续,流动性风险增加

公司在往绩记录期间经营活动所用现金净额持续为负,2023年、2024年及截至2025年3月31日止三个月,经营活动所用现金净额分别为115952万元、127092万元及65918万元。这表明公司在运营过程中现金流出较大,资金流动性面临风险。若公司不能有效改善现金流状况,可能会面临资金链紧张的局面。

同业竞争激烈,轩竹生物面临挑战

在医药行业中,轩竹生物面临着来自成熟制药巨头、创新型生物技术初创企业等多方面的竞争。与同行业公司相比,轩竹生物在研发进度和商业化能力上各有优劣。部分竞争对手在财务、技术及其他资源方面更为雄厚,拥有更多处于后期临床开发阶段的候选药物和成熟的营销、生产团队。轩竹生物的核心产品在市场上也面临着激烈竞争,如PPI市场已有多款产品,其KBP-3571虽有创新优势,但仍需应对市场竞争压力。

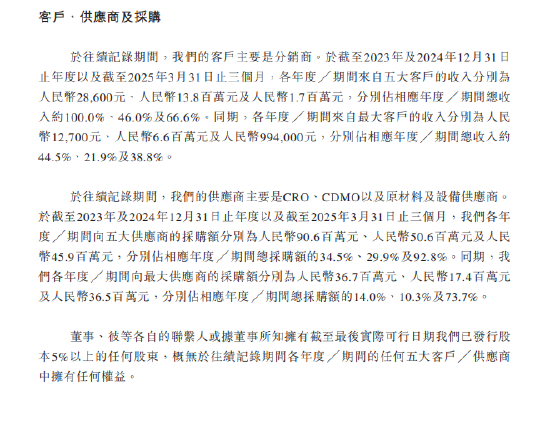

客户集中度较高

公司客户主要是分销商,客户集中度较高。于截至2023年及2024年12月31日止年度以及截至2025年3月31日止三个月,各年度/期间来自五大客户的收入分别占相应年度/期间总收入约100.0%、46.0%及66.6%;来自最大客户的收入分别占相应年度/期间总收入约44.5%、21.9%及38.8%。这种高度集中的客户结构使得公司对少数大客户依赖较大,若主要客户流失或减少订单,将对公司收入产生重大影响。

供应商集中度较高

轩竹生物的供应商主要是CRO、CDMO以及原材料及设备供应商,供应商集中度同样较高。于截至2023年及2024年12月31日止年度以及截至2025年3月31日止三个月,各年度/期间向五大供应商的采购额分别占相应年度/期间总采购额的34.5%、29.9%及92.8%;向最大供应商的采购额分别占相应年度/期间总采购额的14.0%、10.3%及73.7%。供应商集中可能导致公司在采购过程中议价能力受限,且若主要供应商出现问题,如供应中断、质量问题等,将影响公司的正常生产和研发活动。

股权结构集中,核心管理层变动

截至最后实际可行日期,四环医药透过其间接全资附属公司轩竹医药及海南四环于本公司全部已发行股本中拥有约56.47%权益,为公司控股股东。这种股权结构使得四环医药对轩竹生物的经营决策具有重大影响力。

核心管理层的履历、经验与激励

公司核心管理层成员包括执行董事徐艳君女士、李嘉逵博士等。他们在医药行业拥有丰富的经验,如李嘉逵博士在药物开发等领域具有专业知识和实践经验。在薪酬与激励方面,公司已采纳股份激励计划,旨在激励员工、高级职员或董事,使其利益与公司保持一致。2023年、2024年以及截至2024年及2025年3月31日止三个月,公司分别产生与股份激励计划项下授出奖励有关的以股份为基础的付款72300万元、402900万元、11700万元及零。这一激励机制有助于吸引和留住关键人才,但也可能对公司财务表现产生一定影响。

药物研发与商业化风险

轩竹生物面临众多风险因素,药物研发和商业化风险尤为突出。公司业务高度依赖药物及候选药物的成功开发、获批和商业化,若在临床开发、取得监管批准或商业化过程中出现问题,如临床试验失败、审批延误、商业化困难等,将对公司业务和前景产生重大不利影响。例如,截至最后实际可行日期,除KBP-3571及XZP-3287已获批商业化外,其他候选药物均处于临床前研究、临床开发及NDA备案的不同阶段,这些项目的不确定性给公司未来发展带来较大风险。

市场竞争与知识产权风险

市场竞争风险也不容忽视。医药行业竞争激烈,技术变革迅速,竞争对手可能开发出更先进有效的疗法,这将对轩竹生物的市场地位和商业化能力造成冲击。在知识产权方面,若公司无法为药物及候选药物获得并维持足够的专利及其他知识产权保护,可能导致第三方开发和商业化类似产品,影响公司竞争力。

法规与政策风险

此外,公司还面临法规与政策风险。药品的研究、开发、生产及商业化受到严格监管,若未能遵守相关法规,可能面临罚款、撤销许可等处罚。政策的变化也可能影响公司的业务,如医保政策的调整可能影响产品的报销范围和价格,进而影响产品的市场需求和公司收入。

发表评论