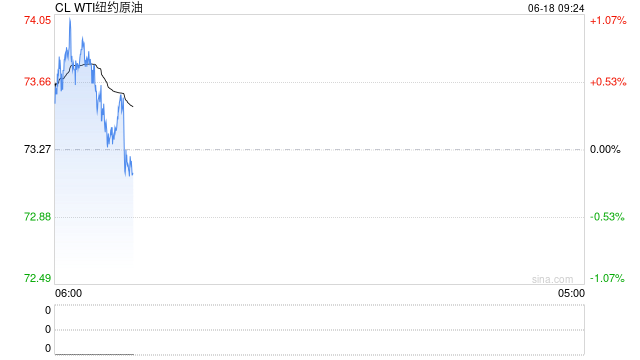

原油:

周二油价重心大幅上移,其中WTI 7月合约收盘上涨3.07美元至74.84美元/桶,涨幅4.28%。布伦特8月合约收盘上涨3.22美元至76.45美元/桶,涨幅4.40%。SC2507以552.5元/桶收盘,上涨31.9元/桶,涨幅为6.13%。以伊冲突仍在激化,以色列国防部长卡茨称,以军已摧毁了伊朗纳坦兹核设施的中心区域,并计划摧毁伊朗核计划的所有基础设施。以方将继续针对伊朗军事领导人、核计划和导弹系统发动袭击。IEA将2025年平均石油需求增长预期下调至72万桶/日,之前预估为74万桶/日,将2026年平均石油需求增长预期下调至74万桶/日,之前预估为76万桶/日。IEA在月报中称,2025年全球石油供应将增加180万桶/日,此前预测为增加160万桶/日。预计2025年原油总需求将达到平均1.038亿桶/日,2026年为1.045亿桶/日。IEA表示,除非出现重大中断,否则到2030年,石油市场预计仍将有充足的供应。到2030年,全球石油产能预计将达到1.147亿桶/日,远高于预期的需求。API数据显示,6月13日当周,美国API原油库存减少1013.3万桶,创2023年8月25日当周以来最大单周降幅,之前一周减少37.0万桶。上周API库欣原油库存减少80万桶,前值减少72.8万桶。上周API成品油汽油库存减少20万桶、馏分油库存增加30万桶。当前油价计价的核心驱动是伊以冲突的演绎,加剧了油市供应端的担忧,包括船只在经过霍尔木兹海峡的安全性也面临挑战,造成船只绕行,保险费用大幅增加的局面,原油在途成本上升。整体来看,油价重心仍将持续向上,振幅将较大。

燃料油:

周二,上期所燃料油主力合约FU2509收涨0.03%,报3247元/吨;低硫燃料油主力合约LU2508收跌1.25%,报3806元/吨。金联创统计,5月山东沿海港口原油以及燃料油商业库存平均水平在870万吨,环比小跌0.91%。6月新加坡来自西方市场的低硫燃料油到货量小幅增加,预计接收约140-160万吨西方低硫燃料油,高于5月的120-130万吨,不过其中包括来自西北欧的船货、中东以及尼日利亚丹格特炼厂的低硫直馏燃料油并非全部符合限硫规格标准,新加坡合规低硫资源供应紧张态势可能持续整个6月并延续至7月。高硫方面,亚洲高硫燃料油市场短期内将受到稳定的船货需求、强劲的下游船燃活动以及南亚和中东夏季发电需求的支撑。短期地缘局势紧张之下,伊朗高硫发货低位,叠加夏季发电需求支撑,而低硫套利船货数量增加,需求无明显亮点,高硫供需强于低硫,LU-FU价差仍有向下空间。

沥青:

周二,上期所沥青主力合约BU2509收跌0.03%,报3644元/吨。预计下周炼厂复产将带动产量小幅增加,但整体供应依然维持低位,尤其近期油价上行带动原料成本上涨,沥青加工利润收窄,部分山东主营炼厂预计开始检修或维持低负荷运行;北方地区需求相对平稳,但南方地区梅雨以及台风降雨因素影响,需求较为疲软。短期成本端原油价格波动较大,BU受到需求端抑制,预计上行空间有限,涨幅也将不及原油和燃料油。

橡胶:

周二,截至日盘收盘沪胶主力RU2509下跌40元/吨至13870元/吨,NR主力下跌20元/吨至12140元/吨,丁二烯橡胶BR主力下跌80元/吨至11485元/吨。昨日上海全乳胶13850(-50),全乳-RU2509价差-5(-75),人民币混合13750(+0),人混-RU2509价差-105(-25),BR9000齐鲁现货11600(+0),BR9000-BR主力135(-30)。产区降雨增多,开割初期原料产出不畅,供应端存在支撑。下游需求表现偏弱,持续高库存负反馈传导至轮胎开工。供增需弱下,胶价重心下移。关注近期地缘因素,原油价格变动,以及海运费变化。

PX&PTA&MEG:

TA509昨日收盘在4782元/吨,收涨0.34%;现货报盘升水09合约270元/吨。EG2509昨日收盘在4400元/吨,收涨0.59%,基差减少15元/吨至76元/吨,现货报价4446元/吨。PX期货主力合约509收盘在6776元/吨,收涨0.27%。现货商谈价格为884美元/吨,折人民币价格7310元/吨,基差走扩187元/吨至580元/吨。江浙涤丝产销整体清淡,平均产销估算在3成左右。陕西一套40万吨/年的合成气制乙二醇装置其中一条线近日重启中,预计明日出料,该装置此前于5月下旬起降负检修。日本一工厂一条50万吨PX装置因故意外停车检修,重启待定。油价方向不确定性较强,PX自身基本面供需双强,预计PX跟随成本端波动。TA基本面供增需弱,难支撑上涨行情,关注成本端原油价格变动。乙二醇海外伊朗装置停车,中东海运路线经过霍尔木兹海峡,预计影响量在35万吨/月附近。EG开工恢复增多,下游聚酯开工下滑,短期EG价格震荡,关注下游聚酯减产情况,以及霍尔木兹海峡通行情况。

甲醇:

周二,太仓现货价格2615元/吨,内蒙古北线价格在1987.5元/吨,CFR中国价格在285-289美元/吨,CFR东南亚价格在323-328美元/吨。下游方面,山东地区甲醛价格1065元/吨,江苏地区醋酸价格2500-2570元/吨,山东地区MTBE价格5100元/吨。综合来看,内地库存维持上升趋势,但MTO装置开工维持高位,到港量逐步回落,港口库存增幅将放缓,短期总库存的累库增幅下降。从目前的消息来看,伊朗甲醇装置大概率受天然气中断而出现停车,具体量有待继续跟踪,而霍尔木兹海峡的封锁属于极端情况。预计甲醇价格震荡偏强,波动幅度增加,建议投资者重视风险控制。

聚烯烃:

周二,华东拉丝主流在7150-7280元/吨,油制PP毛利-557.63元/吨,煤制PP生产毛利1009.27元/吨,甲醇制PP生产毛利-600元/吨,丙烷脱氢制PP生产毛利-698.48元/吨,外采丙烯制PP生产毛利126.4元/吨。PE方面,HDPE主流价格7984元/吨,LDPE主流价格9747元/吨,LLDPE主流价格7486元/吨;利润端,油制聚乙烯市场毛利为-724元/吨;煤制聚乙烯市场毛利为1492元/吨。综合来看,由于地缘冲突发展的不确定性较高,短期聚烯烃价格波动将增加,长期来看,聚烯烃基本面并无明显好转,因此建议投资者短期以规避风险为主,待地缘事件影响结束之后再重新对基本面进行交易。

聚氯乙烯:

周二,华东PVC市场震荡整理,电石法5型料4710-4800元/吨,乙烯料主流参考4850-5200元/吨左右;华北PVC市场价格偏弱调整,电石法5型料主流参考4620-4670元/吨左右,乙烯料主流参考5100-5580元/吨;华南PVC市场报价个别料调整,电石法5型料主流参考4810-4850元/吨左右,乙烯料主流报价在4880-5100元/吨。综合来看,随着下游进入淡季,基本面仍有压力,短期在地缘冲突的影响之下,能化板块整体反弹,PVC仍然表现偏弱,但是随着基差和月差结构的缓慢变化,套利和套保空间在逐步收窄,因此在盘面未提供明显空间之前,不建议继续做空。

尿素:

周二尿素期货价格继续走高,主力09合约收盘价1774元/吨,日内涨幅3.99%。现货市场继续明显反弹,主流地区市场价格再度上涨10~50元/吨不等,目前山东、河南地区市场价格分别为1810元/吨、1790元/吨,日环比分别上涨50元/吨、40元/吨。基本面来看,尿素供应水平依旧高位波动,行业日产量昨日20.31万吨,日环比下降0.02万吨。需求端在期、现市场情绪持续回暖带动下,现货成交氛围仍积极,昨日主流地区现货产销率均维持在100%以上,个别地区超200%。后续在国内追肥需求、出口有序推进的带动下,现货高成交短期或依旧维持。中东地缘政治对全球尿素供需及价格扰动仍存,但随着时间推移市场情绪或逐步回归理性。整体来看,尿素期货市场情绪短期依旧较为积极,主力期价也仍有继续上探可能。但尿素价格限制较多,期价上方空间已较为有限,不建议过分追涨。继续关注现货成交持续度、原料价格走势、国际局势及全球尿素价格波动对国内市场的联动影响。

纯碱:

周二纯碱期货价格震荡走弱,主力09合约收盘价1159元/吨,微幅下跌0.34%。现货市场报价多数稳定,局部价格继续回落。西北地区轻、重碱价格均跌至1000元/吨,沙河及周边地区重碱贸易自提价格下跌至1201元/吨。基本面来看,纯碱生产水平窄幅波动,短期对供应影响有限,昨日行业开工小幅提升至87.5%。6-7月仍有个别企业检修,预计纯碱供应仍有波动,但市场对内蒙新增天然碱矿产能压力较为担忧,压制市场情绪。需求依旧按需跟进为主,下游玻璃产能继续下降,不利于纯碱刚需支撑。整体来看,短期纯碱供增需减,且市场对未来几年行业新投产能仍存担忧情绪,相关商品走强及外围因素扰动或给市场情绪带来支撑。预计短期纯碱期货价格延续底部震荡趋势,长期供需失衡不断加剧,纯碱价格也将长期承压。关注高温天气装置检修力度、商品市场整体情绪。

玻璃:

周二玻璃期货价格偏弱震荡,主力09合约收盘价974元/吨,微幅下跌0.2%。现货市场继续走弱,昨日国内浮法玻璃市场均价1186元/吨,日环比跌3元/吨。基本面来看,吉林新增一条产线停止投料,预计18日放水冷修,另有部分产线热修,玻璃供应小幅回落。昨日行业在产日熔量小幅下降至15.63万吨。需求端仍无明显改善,下游囤货意愿不足,昨日主流地区现货产销率维持在100%附近,日环比变化不大。整体来看,玻璃需求不振对市场的拖累仍未有效改善,期、现市场偏弱状态依旧维持。期货盘面估值已跌至相对低位,且外围因素扰动提升,预计短期玻璃期货价格延续底部震荡状态,中长期在终端拖累下市场也将持续承压。关注玻璃产线动态、现货成交情况及商品市场整体情绪。

发表评论